Ciao!みなさんこんにちは!このブログでは主に

(1)pythonデータ解析,

(2)DTM音楽作成,

(3)お料理,

(4)博士転職

の4つのトピックについて発信していきます。

今回は転職レシピ派生、お金のレシピです!

守りの資産運用についての基礎知識をご紹介します!

前回の記事では、預金のリスクとして物価上昇、すなわちインフレリスクを紹介しました。

預金にはインフレリスクがあるため、預金だけで長期の資産保全を行うのは難しく、実際に100年定期預金では資産が実質三分の一以下になった例を取り上げました。

では、物価上昇率を考慮した、実質の銀行預金利率はどの程度でしょうか?

今回は、日本の消費者物価のデータと銀行預金利率のデータを見比べます。

この記事を読めば、直近も含めたここ数十年での実質の銀行預金利率を知ることができます。

銀行預金だけで資産を持つことのリスクが数字でご理解いただけることでしょう。

「預金にインフレリスクがあることはわかった。でも実際、銀行預金で資産はどのくらい目減りしそうなの?」という疑問を持った方、ぜひ最後までお付き合いください!

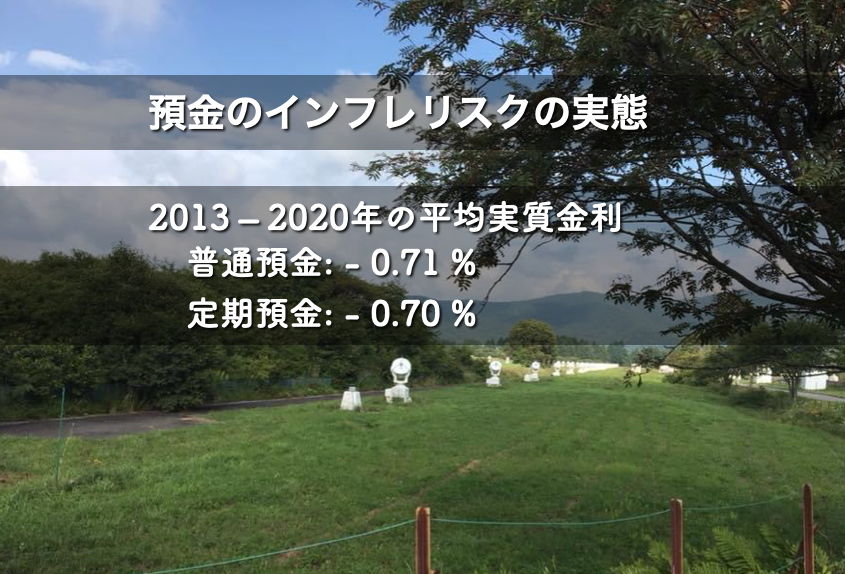

Abstract | 直近のインフレ傾向下で、銀行預金の実質金利はマイナス

銀行預金にはインフレリスクがあります。

したがって、単に銀行金利の利率の数値(名目金利)の高い低いだけではなく、名目金利とインフレ率を比較し、実質金利として高いのか低いのかを見ていく必要があります。

日本では、物価の目安として消費者物価指数が月次で発表されています。

消費者物価指数の増加率(物価指数の増分の前年の物価指数に対する割合)をインフレ率として捉えることができます。

インフレ率は、2013年以降プラス傾向が続いています。

インフレ率と銀行預金の名目金利を比べると、直近ではインフレ率は、2019年に約+0.5 %、2020年に+0.03 %であるのに対して、銀行預金は0.001 %(普通預金)から0.006 %(定期預金)の水準なので、銀行預金の実質金利はマイナスです。

2013年以降、2016年を除いて実質金利がマイナスとなる状況が続いています。

したがって、2013年以降、銀行預金として持っている資産の価値は減少が続いているということです。

2020年は新型コロナによる経済の停滞もあり、インフレ率は+0.03 %にまで落ち込みましたが、日本では政策目標としてインフレ率+2 %を掲げています。

また世界的にも、市場の通貨流通量を増やす政策が主流であり、インフレの傾向は簡単に止まらないと考えられます。

資産運用、資産防衛は自己責任です。

インフレ傾向が続くにせよ、そうでないにせよ、インフレ率を常に把握しながら預金の割合をどの程度するのかを、自分で決定していく必要があります。

消費者物価のデータは2ヶ月前ぐらいまでの直近の状況が総務省統計局より月次で発表されます。

ここで発表されている「前年同月比」が最新のインフレ率ですから、このインフレ率と預金金利、他の金融商品の利率を見比べて意思決定すると良いでしょう。

Background | 物価上昇と預金金利

前回の記事では、銀行預金には物価上昇(インフレ)によって資産が目減りするリスクがあることをご紹介しました。

貨幣の価値は、その額面で購入できる商品の価値によって測定されます。

千円札を持っていても、牛乳の値段が10円の時代と100円の時代で貨幣の価値は異なります。

牛乳が10円のときには千円札1枚で100本の牛乳が買えますが、100円のときには10本しか買えません。

つまり、物価が上昇すると、おなじ額面の貨幣で購入できる商品の数が減るので、貨幣の価値は相対的に下がるということです。

銀行預金では、物価が上昇する局面では預けているお金はほとんど増えないのに、貨幣の価値が下落して実質の価値が目減りすることがおきます。

100年定期預金の例(前回記事参照)では、額面は100年で339倍になったのに、物価が数千倍になったために実質的には三分の一以下になりました。

元本が保証されている代わりに、利息の値も、利息の変動の幅も小さいためです。

では実際に、日本の物価と銀行預金の金利を比較してみるとどうなるでしょうか?

日本では、消費者が日常生活で購入する商品の価格の変動が「消費者物価指数」という形で測定されています。

この消費者物価は、私たちが消費する商品の価格の変動なので、預金している貨幣の価値を相対的に測定する基準として使うことができます。

この記事では、消費者物価と銀行預金の金利を比較することで、実際に定期預金や普通預金などの銀行預金にどの程度のインフレリスクがあるのかを把握します。

Data | 日本の消費者物価指数と銀行預金の金利

幸いなことに、日本では消費者物価と銀行預金の金利のデータが、誰でもダウンロード、閲覧できる形でまとめてあります。当然無料ですが、統計調査やデータ収集には我々の税金が投入されています。せっかくダウンロードできるデータなのでガンガン使って金融知識を高めましょう!

消費者物価については、ここ数十年の物価の変動の統計データを誰でも見ることができます。

銀行預金の金利については、日本銀行(日銀; BoJ; Bank of Japan)が1988年以降の平均的な預金金利のデータを公開しています。こちらも、誰でもダウンロード、閲覧することができますので、このデータを使います。

消費者物価指数(CPI)

消費者物価指数(CPI: Consumer Price Index)とは、日常生活で私たちが消費者として購入する物やサービスなどのモノの価格を相対的に表したものです。相対的とは、例えば、2015年のモノの価格を100としたときに他の年にはいくつといった意味です。

データ入手先

日本では総務省統計局によって、統計データが作成されています。

統計データは政府統計の総合窓口e-Statからダウンロードすることができ、2015年のモノの価格を100とした指標(2015年基準)は1970年以降、直近まで月次で得られます。

2021年1月現在、全国についての集計は2020年11月、東京都については2020年12月までの数値を取得できます。

ちなみに、日本で消費者物価指数が測定され始めたのは1946年からです。

算定対象の商品と全体の消費者物価指数

消費者物価指数の算定対象は、食料品と衣料品いった物(財)に加え、家賃、通信量、理髪料などのサービスも含まれます。算定対象の商品は「家計調査」という公的統計調査の結果をもとに、支出額の大きな品目が選ばれています。

これら個別商品の物価に加えて、「総合」という家計の支出を代表した全体の消費者物価指数も計算されています。これは、日本の平均的な家庭で、それぞれの商品をどのくらい買っているかという「ウエイト」に基づいて、家計が購入する商品全体の物価の変動を観測するためのものです。

この記事では、「総合」の消費者物価指数を見ていきます。

銀行預金の金利

銀行預金の金利については、日本銀行が統計データをまとめています。

個別の銀行の預金金利については、各行の現在の値が各行のWebページに記載されていますが、過去数十年の時系列データは見当たりませんでした。

幸い、日本銀行は1988年以降の日本の銀行の平均的な金利をまとめています。

「預金種類別店頭表示金利の平均年利率等[IR02]」という系列のデータです。

こちらには1992年頃から直近までの、普通預金、定期預金に加え、定期積金、貯蓄預金など様々な種類の預金の平均的な金利が収録されています。

この記事では、「普通預金」と「300万円以上1000万円以下満期1年の定期預金」の金利を見ていきます。

また、1988年から1994年までの銀行預金金利も日本銀行のこちらのwebページにありますので、このデータも使っていきます。

Contents | 預金金利とインフレ率の勝敗

では、それぞれのデータを眺めていきましょう!

日本の消費者物価の推移 | ここ数年は微増の傾向

日本の消費者物価は、2013年頃以降の直近数年では、概ね微増の上昇傾向が続いていることが見て取れます。実際の推移を見てみましょう。

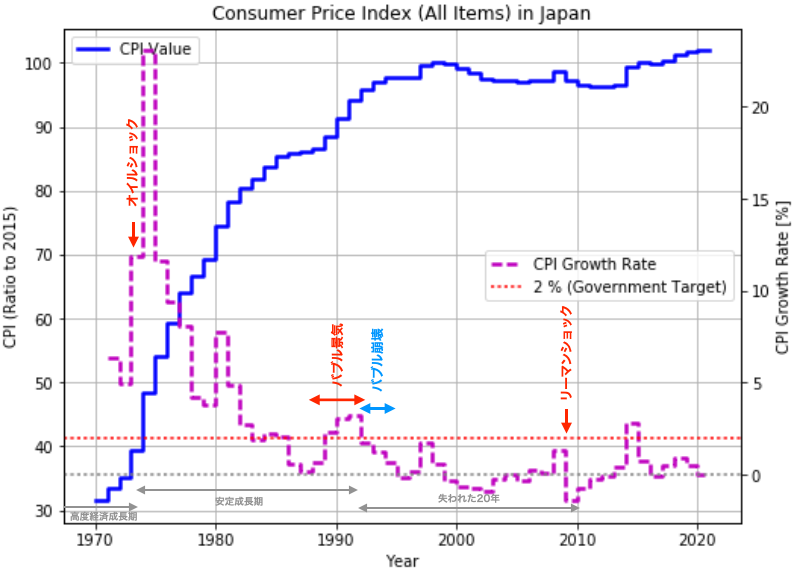

下の図1に1970年以降の消費者物価指数(青実線; 左軸)とその増加率(マゼンダ破線; 右軸)をプロットしました。

消費者物価指数は2015年を100としたとき、それに対する消費者物価の比率です。

消費者物価指数の増加率とは、下記の式で表されるように、前年から当年までの消費者物価の増分を、前年の消費者物価で割ったものです。これが物価上昇率すなわちインフレ率に相当します。

$$ \frac{r_{t} – r_{t-1}}{r_{t-1}} $$

ただし、\(r_{t}\)は\(t\)年の消費者物価指数です。

消費者物価指数の増減は経済の状況と関係しています。

概ね、景気が良くなるとサービスに対する需要が増加し物価が上昇し、経済が停滞すると下落する傾向にあります。

歴史を振り返ってみると、1970年以降、バブル景気が終焉する1990年代前半頃までは成長を続けています。消費者物価指数はこの間に約3倍に増大しています。

消費者物価指数の増加率を見てみると、1973年のオイルショックの直後に大きく増大しています。この年までが高度経済成長期です。1970年より前のデータが取得できなかったため確認はできませんが、高度経済成長の期間にもおそらく相当の物価上昇があったと推測できます。

1973年頃からバブル期まで、日本は安定成長期という時代に入っていきます。

この時代には、消費者物価指数は上昇傾向にあるものの、その増加率は減少傾向になっており、物価上昇が緩やかになっています。

1980年代後半のバブル景気では、再び消費者物価指数の増加率は増加傾向に転じています。

その後、1990年代前半のバブル崩壊を機に2000年代中頃まで消費者物価指数の増加率は概ね減少傾向を続けます。この頃は「失われた20年」といわれる、日本の経済成長が止まっていた時代です。

2000年代中頃から消費者物価指数の増加率は上昇傾向を見せますが、2008年のリーマンショックで増加率は最小値を記録しています。

消費者物価そのものは、1990年代終盤から2010年代初頭にかけては減少傾向にあります。

2013年頃からは、消費者物価の増加率がプラスに転じています。リーマンショックからの経済の回復を反映していると考えられます。

ちなみに、日銀は物価上昇率2 %を日本の政策目標として設定しています。

2013年頃から日銀は貨幣の流通量を増やす政策をしており、実際に物価上昇率はプラスに転じています。

一方、消費者物価の推移を見てみると、上昇率2 %というのはバブル期や安定成長期後半の水準です。当時の水準(世界の企業時価総額ランキングの上位に日本企業が何社も入る)ぐらいまで経済が活発化しないと実現は難しいのかもしれません。

実際、2013年以降、2 %を達成できたのは2014年の1回だけです。

足元では、2020年の新型コロナウイルスによる経済の停滞により、経済の状況と物価の関係を考えると、物価上昇率は上がって行きにくい状況かもしれません。

実際2020年の物価上昇率は0.03 %にとどまりました。

ただ、日銀は上昇率2 %を達成できるまでは、市場に貨幣を供給し続けるつもりです。

さらに、世界的にも市場に貨幣を投入していく政策が主流になっている(不景気だが、政府が株を買い支えている)ため、コロナの影響で物価が上昇しないとも考えにくいです。

物価上昇率(インフレ率)と預金金利の比較

インフレ率の動向が読み取れたので、これを預金金利の推移と比較します。

消費者物価指数の増加率は、物価の増分のもともとの物価に対する割合なので、預金金利の利率と同様に考えることができます。

預金金利の利率は、額面の増分のもともの額面に対する割合です。

これらを比較することで、モノの価値の増加率と貨幣の額面の増加率を比較することができます。

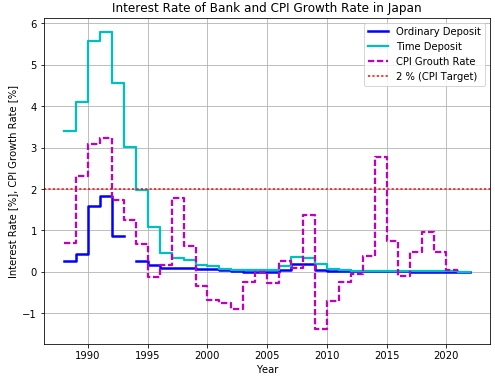

下の図2に、預金金利のデータが得られる1988年以降の推移をプロットしました。

消費者物価指数の増加率(マゼンダ破線)に加え、普通預金の平均金利(青実線)、定期預金の平均金利(シアン実線)をプロットしました。2 %の政策目標も一緒にプロットしています。

デフレに入る前の1998年以前では、定期預金については、概ね物価上昇率を上回る金利がついています。バブル期には5 %を超える金利が付いています。

一方の普通預金は、物価上昇率を下回っており、実質的にマイナスの金利になっていて、銀行に預けていると資産が目減りする状態になっています。

日本がデフレに陥っていた2000年代から2012年までは、定期預金も普通預金も利率がかなり低くなっています。

一方で、物価上昇率がマイナスのため、実質としては高い利率となっていると考えることができます。

消費者物価の増加率がプラスに転じた2013年以降では、定期預金も普通預金も利率は低いままですが、物価上昇率がプラスです。

したがって、2013年以降の直近では、預金で資産価値が目減りする状況です。

インフレ率を加味した預金の実質金利

最後に、インフレ率を金利から差し引きして、実質金利を見てみましょう。

実質金利とは、名目金利(額面の増減で測定される金利)からインフレ・デフレの影響を取り除く、すなわちインフレ率を差し引いたものです。

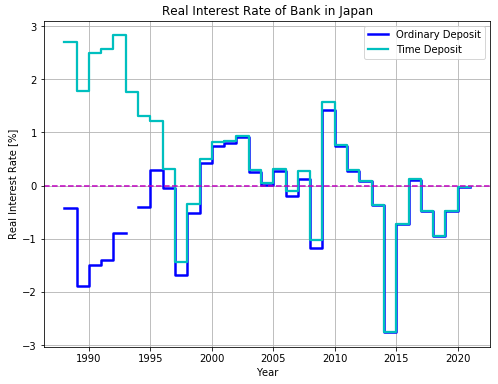

図3に1988年以降の実質金利の推移をプロットしました。

定期預金については、デフレ期前の期間とデフレ期においては概ねプラスで推移しています。

普通預金については、デフレ期前にはマイナスですが、デフレ期には、プラスになっています。

デフレ期には、定期預金も普通預金も名目金利はわずかですので、実質金利がプラスになっているのは物価上昇率がマイナスだからです。

消費者物価上昇率がプラスに転じた2013年以降では、定期預金も普通預金も実質金利はマイナスです。直近の2019, 2020年では、以下のような実質金利になっています。

| 実質金利 [%] | 定期預金 | 普通預金 | インフレ率 |

| 2019年 | -0.476 | -0.485 | 0.486 |

| 2020年 | -0.033 | -0.029 | 0.034 |

つまり、定期預金や普通預金に預けていた資産は、2019年には約0.5 %、2020年には約0.03 %目減りしていたことになります。

そもそも、2019年の消費者物価上昇率は0.486 %なので、これ以上の金利が発生する金融資産でなければ資産は目減りします。

2020年の消費者物価上昇率は0.034 %なので、ネット銀行系の定期預金なら実質金利はプラスになります。

気になるのは、今後、消費者物価がどのように推移するかです。

もし直近のインフレ傾向が続くようであれば、銀行に預ける資産は小さく抑えるほうが資産の目減りを防げますし、デフレ傾向に戻るのであれば、預金を大きめに持っておいた方が実質金利を大きく得ることができます。

未来の経済の動向は誰にもわかりません。

ただ、日本をはじめ、各国で政策金利を引き下げて市場の通貨流通量を増やす政策が行われている現状を考えると、そう簡単にデフレ傾向になるとも思えません。

そもそも日本は政策目標としてインフレ率2 %を掲げています。

この目標に向かっている限りは、しばらくはインフレ傾向が続くのかもしれません。

インフレ傾向が続くと仮定すると、現状の銀行預金の金利では資産が目減りしていくことになります。

したがって、銀行に預ける資産は小さめに抑えておく方が、資産の目減りを防ぎ資産を守ることにつながると言えます。

逆に、銀行預金だけで資産を保有していると、どんどん資産価値は目減りします。

一方で、これからデフレ傾向に転じると仮定するなら、銀行預金を厚めに持っておくほうが得策です。

どの程度の銀行預金を持っておくかは、消費者物価の動きを観察しながら考える必要があります。

消費者物価指数は月次で最新の値が発表されるので、注目していきましょう。

ちなみに、2020年11月は前年同月比-0.9 %です。

最近では、インフレを目標とする金融政策があるため、預金を必要以上に持っているとインフレリスクが顕在化する可能性が高まっています。

このため、最近の資産防衛、守りの資産運用においては、生活防衛資金として必要な分だけを預金として持っておくことが推奨されています。

生活防衛資金とは、何かあってお金が必要になったとき、すぐに用意できるお金です。

生活費の3ヶ月分や6ヶ月分などと言われますが、従業員か個人事業主かによって、公的なセーフティーネットが異なるために事情が異なります。

これについては別途どこかで取り上げたいと思います。

以上のように、預金にはインフレリスクがあり、実際にここ7年では実質金利がマイナスの傾向にあります。

今後インフレ傾向が続くにせよそうでないにせよ、預金だけに頼らない、必要以上に預金を持ちすぎないことが、リスク分散そして資産を守ることにつながります。

Conclusion | まとめ

最後まで読んでいただきありがとうございます!

日本のインフレの歴史と、直近でのインフレの状況、またインフレ率と銀行預金金利を比較しました!

新型コロナによる経済の停滞で、インフレ傾向は弱まりそうとは言え、各国の金融政策は市場をインフレ傾向に導くものが主流です。

このような状況では、資産を銀行預金で持ちすぎるのは好ましくないかなというのが私の考えです。

将来の状況は誰にもわからないので、資産運用は自己責任で行う必要があります。

みなさんも物価変動に着目しながら預金をどのくらい厚く持つのかを考えてみてください!

以上、「お金のレシピ|資産運用は守りが基本(預金のリスク基礎編)」でした!

またお会いしましょう!Ciao!

References | 参考

日本の消費者物価関係

- 消費者物価指数のデータ: 総務省統計局リンク

- 消費者物価の仕組みと見方: 総務省統計局リンク

- 消費者物価指数とは: 総務省統計局リンク

- 消費者物価指数の計算方法: 総務省統計局リンク

- 日銀の政策目標、2 %の物価上昇率: 日銀リンク

コメント