Ciao!みなさんこんにちは!このブログでは主に

(1)pythonデータ解析,

(2)DTM音楽作成,

(3)お料理,

(4)博士転職

の4つのトピックについて発信していきます。

今日は転職レシピ派生シリーズ、お金のレシピです!

お金のレシピの第一回では、金利を敵に回すべからずというお話をしました。

今回は、その金利とリスクの関係について掘り下げます!

資本主義社会で生きる万人にとって、金融知識は重要です。

近年では、少子高齢化や日本経済の低成長によって、普通に大企業に就職して普通に生きていても経済的に豊かに生きられない可能性も指摘されています。

昨年話題になった、老後2000万円問題などはその典型ですね。

国や他人に頼り切りにならず、自分の金融資産をどう守っていくかが問われる時代になっています。

このような煽りをうけて、資産運用などに興味を持ち始めている方は増えていると思います。

でも、どうやって自分のお金を守って、将来に備えていけばいいのか?

この部分に自信がない方も多いのではないでしょうか?

お金のレシピでは、このような疑問に応えるべく金融知識を発信していきます。

お金を守ったり、増やしたりする上で、金利の理解は肝になります。

金利を制して味方につければ、自分のお金を守り、将来に必要十分な備えを作れる確率が上がります。

私のように経済的自由(FIRE)を目指す人だけでなく、資本主義社会で生きている万人にとって、金利を理解することは重要です。

「貯金て損なの?得なの?投資って危ないの?よくわからない」

こうした疑問を持っている方、私と一緒に勉強していきましょう!

金利とリスクの理解はこういった疑問に応える第一歩です!

Abstract | 貸し手から見た金利の正体はリスクの対価

お金を誰かに貸すことで得るられる金利は、貸し手が被るリスクの対価です。

貸し手は、主に

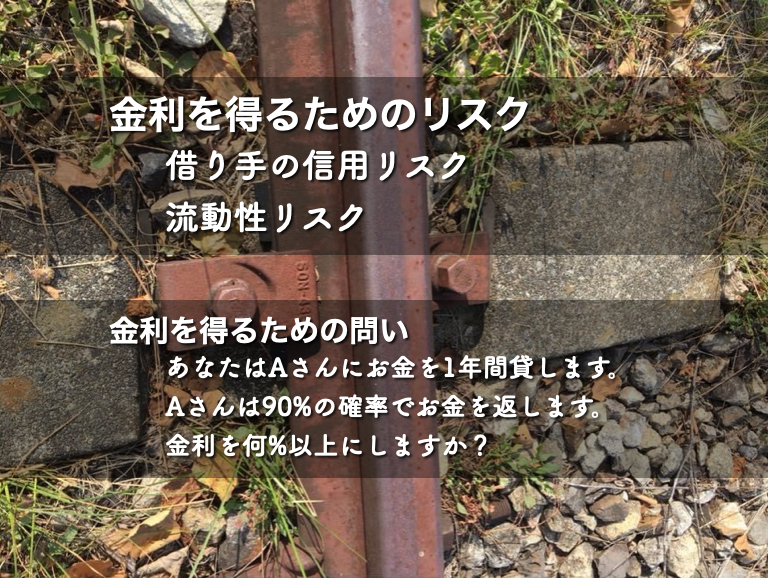

- 借り手の信用リスク

- 流動性リスク

の2つのリスクを被ります。

借り手の信用リスクは、お金を貸した相手(借り手)がお金を予定通り返してくれない可能性です。

このリスクを見込んで金利を設定しなければ、貸し手が損をすることになります。

銀行の預金では、預けたお金は元本1000万円までなら必ず返ってくることが保証されているため、信用リスクの対価としての金利は発生しません。

流動性リスクは、お金を貸すことで、貸し手が手元で自由に使えるお金がなくなるリスクです。

こちらは、銀行預金でも定期預金の場合には発生します。

定期預金の金利が普通預金のそれよりも大きいのは、流動性リスクの対価としての金利が発生しているためと考えられます。

また、流動性リスクは、貯蓄(預金)・保険・投資という3つの金融商品のどれに対しても発生することに注意が必要です。

特に資産運用に保険を入れることを検討する際は、流動性リスクについて吟味する必要があります。

このように、金利はリスクの対価として得られます。

預金以上の金利を得ようと思ったら、必ずリスクを被ることになります。

許容範囲の中で適切なリスクを取りつつ金利を得ることが資産運用やお金を守る肝です!

Background | 金融とリスク・リターン

お金は誰かに預けるだけで勝手に増えていきます。

銀行に預金しているだけでも増えていくので、とても不思議な存在です。

お金を預ける(お金を融通すると書いて金融です)ことで、お金を増やすことが資産運用の肝です。

お金を預けることで、金利という形でリターンが得られるのと同時に、お金を預けている「貸し手」側から見れば、様々なリスクを被っています。

金融でお金を増やす際に、リスクとリターンを見極め、許容できる範囲のリスクをとることが「自分のお金を守っていく」ことに繋がります。

貸し手側はどのようなリスクを被りながらリターンを得るのか、今回はこの点をお話します!

Contents | 金利の対価しとして貸し手が被る2つのリスク

なぜお金を誰かに預けるだけで金利が発生するのでしょうか?

お金を預けている側(貸し手)とお金を預かっている側(借り手)の側、それぞれから眺めてみると、

- リスクの対価

- 時間の対価

として金利が発生していることが理解できます。

今回は、貸して側から見た「リスクの対価」としての金利を捉えていきます。

貸し手にとっての金利の正体はリスクの対価

貸し手側から見た場合、金利はリスクの対価として得られます。

この「リスク」は貸し手が想定通りの利益を得られない可能性を意味します。

投資などの資産運用をする場合に、リスクの対価として金利(リターン)を受け取っていると理解しておくことがとっても大事です。

今回は、貸し手が被るリスクの中でも重要な2つのリスク

- 信用リスク

- 流動性リスク

についてお話します。

具体例で考えてみましょう。

あなたはいま手元に持っている1万円の現金をAさんに1年間預けることにします。

Aさんは1年後に100万円+利息をあなたに返します。

つまり金利を受け取るわけですね。

ではこのとき、いくらの利息を受け取ることにすればよいでしょうか?

貸し手が被るリスク1: 信用リスク

金利を決定する1つ目のリスク要素が信用リスクです。

信用リスクとは、借り手がお金を返せなくなるリスクです。

金融の世界では、借り手の返済能力を信用力などと呼びます。

たとえば、Aさんが1年後にお金を返せる確率が90 %だったとしましょう。

ここで、あなたが金利0 %と設定してしまっていた場合、10 %の確率で貸していたお金は返ってこなくなります。

もしもお金が返ってこなかったら、貸し手のあなたの不利益になります。

そこで、あなたはAさんだけでなく、Aさんと似たような性質の人100人に1年間1万円を貸すことにします。

1年後にお金を返せる確率は全員、90 %です。

いま、100人の人にお金を貸しますから、このうち90人はお金を予定通り返してくれますが、10人は返してくれないとします。

このような場合には、金利を何%に設定すれば、あなたが損をしないで済むか計算できます。

あなたは合計100万円を合計100人に貸して、1年後に、合計90人から合計100万円が返ってくるように金利を設定すればよいのです。

つまり、1年後に、一人あたり100万円 / 90人 = 1万1112円を回収できるように金利を設定します(損をしないために1円未満は繰り上げました)。

1万円を貸して、1万1112円が返ってくるわけですから、金利は1112円です。

最初に貸した1万円に対して、11.12 %に相当しますから、金利は年率11.12 %ということになります。

このように、貸し手であるあなたが、得る信用リスクの対価が金利の1つ目の要素です。

金融業を営んでいない個人が、信用リスクの対価としての金利を受け取る機会は、債権を購入した場合など、投資を行った際に発生します。

銀行に預金している場合、ひとつの銀行につき元本1000万円までは保証されているので、信用リスクの対価の金利は預金には発生しません。

預金の金利が投資と比べて大幅に低い要因の一つに、信用リスクの対価が発生しないことが挙げられます。

貸し手が被るリスク2: 流動性リスク

貸し手が負っているもうひとつ大きなリスクはお金の流動性に対するリスクです。

お金の流動性とは、平たく言えば、すぐにお金が必要なときに工面できることです。

今回の例では、あなたはAさんをはじめとする合計100人に合計100万円を貸します。

いま、100万円があなたの全財産だったとすると、100万円を貸した瞬間にあなたのお財布からお金がなくなります。

Aさんをはじめとする合計100人の借り手は1年後まではお金を返してくれません。

この1年の間に、もしあなたがなにかの理由でお金が必要になってしまったらどうでしょう?

お金が払えなくて破産してしまいます。

このように、あなたは自由に使えるお金が手元に残らないリスクを被っていますから、その対価も金利として受け取る必要があるのです。

流動性リスクの対価としての金利は、銀行に定期預金で預金をした場合などに発生します。

普通預金の場合、預けたお金はいつでも引き出せます。

一方、定期預金の場合は、1年などの一定期間をすぎるまでは引き出すことができません。

定期預金の方が普通預金よりも金利が大きい要因は、流動性リスクの対価としての金利が発生するためです。

流動性リスクは、投資だけでなく、預金や保険にも関連します。

詳しくは預金や保険のお話をする際にご説明しますが、今回はそういうリスクが存在することを覚えておいてください。

銀行預金の金利が小さいのはリスクを被っていないから

銀行預金の金利が小さいのは、預金者(貸し手)はリスクをとっていないためです。

お金のレシピ第一回で見たように、銀行にお金を貸す(預金)場合の金利は、銀行からお金を借りる場合に比べて著しく低いです。

銀行がお金を貸す際には、銀行側は借り手の信用リスクや流動性リスクを被っています。

したがって、銀行がお金を貸す場合にはリスクの対価としての金利が発生します。

一方で、銀行にお金を預ける場合には、預金の元本が保証されているために預金者が銀行の信用リスクを被る必要はありません。

また、普通預金であれば、預金者は流動性リスクも被りません。

したがって、銀行にお金を貸す場合には、リスクの対価としての金利は発生しないのです。

それでも普通預金に金利がつくのは、貨幣の時間価値が存在するためです。

貨幣の時間価値も、お金の動きや働きを知る上で理解しておくべき概念ですので、今後扱っていきます!

Conclusion | まとめ

最後まで読んでいただきありがとうございます!

今回は、お金のレシピ第2回として、 金利と貸し手が被るリスクの関係をご紹介しました!

銀行預金では貸し手(預金者)がリスクを取っていませんが、その分、得られる金利は極小です。

将来に向けてお金を守り、増やしていくためには、何らかのリスクを取っていく必要があります。

預金・保険・投資といった金融商品にはどれもリスクがあります(預金にもリスクがあります。別の記事でご紹介します)。

自分が許容できるリスクを見極め、その許容範囲内でリスクを取って金利を得ることが肝心です!

むしろこれが資産運用そのものと言っても良いでしょう。

以上、「お金のレシピ|適切なリスクを取って金利を得ることが資産運用の本質です」でした!

適切なリスクを取って金利を得られるよう、金融知識を身につけていきましょうね!

またお会いしましょう!Ciao!